令和8年度以降適用される市民税・県民税に関する主な税制改正

ページID1036269 更新日 2026年5月28日

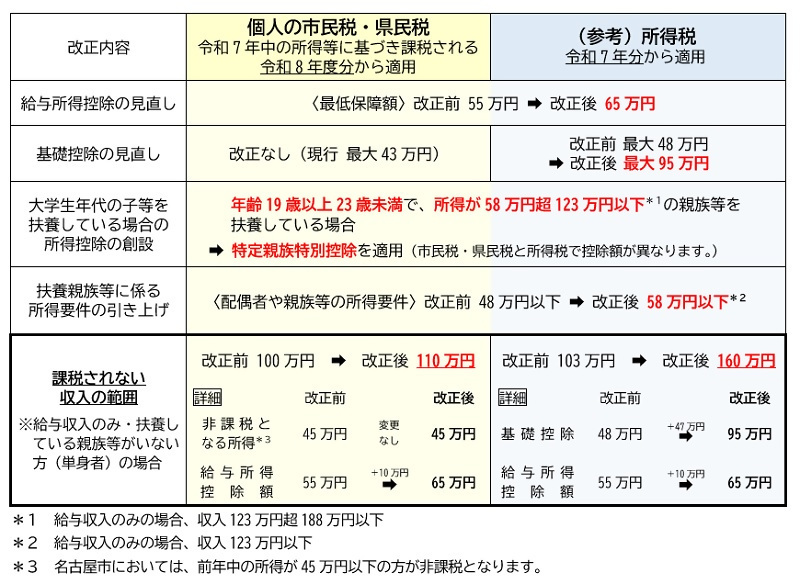

「年収の壁」の見直しに関する税制改正

物価上昇局面における税負担の調整及び就業調整対策の観点から、給与所得控除の最低保障額の引上げや大学生年代の子等に係る新たな所得控除の創設等が行われることとなりました。

(注)令和9年度以降の市民税・県民税においては、給与所得控除の最低保障額や同一生計配偶者及び扶養親族の所得の要件などが変わります。詳しくは、次のページをご覧ください。

給与所得控除の見直し

給与所得控除額について、最低保障額が10万円引き上げられ、65万円(改正前:55万円)となりました。

よって、給与収入が190万円以下の場合は、給与収入から65万円を差し引いた額が給与所得となります。(給与収入が190万円を超える場合の給与所得控除額は変更ありません。)

同一生計配偶者や扶養親族の前年中の所得の要件の見直し

同一生計配偶者や扶養親族の前年の合計所得金額の要件が58万円以下(改正前:48万円以下)に引き上げられます。

また、同一生計配偶者の前年の所得の要件の見直しに伴い、配偶者特別控除の適用を受ける場合の配偶者の前年の合計所得金額の要件は、58万円超133万円以下(改正前:48万円超133万円以下)となります。

(例)配偶者や親族の令和7年中の収入がパート・アルバイトなどの給与収入のみの場合

給与収入が123万円以下(改正前:103万円以下)であれば、同一生計配偶者や扶養親族となるため、扶養している方の令和8年度の市民税・県民税において配偶者控除や扶養控除の適用を受けることができます。

また、給与収入が110万円以下(改正前:100万円以下)であれば、配偶者・親族自身に市民税・県民税・森林環境税は課税されません。

| 令和7年中の給与収入の金額 (令和7年中の所得金額) |

配偶者控除や扶養控除の対象となるかどうか(注1) | 配偶者・親族自身に「市民税・県民税・森林環境税」が課税されるかどうか(注2) |

|---|---|---|

| 110万円以下 (45万円以下) |

対象となります | 課税されません |

| 110万円超123万円以下 (45万円超58万円以下) |

対象となります | 課税されます |

| 123万円超 (58万円超) |

対象となりません | 課税されます |

- (注1)配偶者控除については、扶養している方自身の合計所得金額が1,000万円を超える場合は適用を受けることはできません。

また、扶養控除については、16歳以上の扶養親族に限り適用を受けることができます。また、扶養親族が30歳以上70歳未満で国外に居住している場合は、留学生や障害者、生活費等に充てるための支払を38万円以上受けている方に限り適用を受けることができます。 - (注2)市民税・県民税・森林環境税が課税されない方(非課税)は、原則として前年中の合計所得金額が45万円以下の方です。障害者や未成年者である場合や扶養家族がいる場合は、非課税となる前年中の合計所得金額の範囲が変わります。

ひとり親の「生計を一にする子」の前年中の所得の要件の見直し

ひとり親の「生計を一にする子」の前年の総所得金額等の要件が58万円以下(改正前:48万円以下)に引き上げられます。

雑損控除の対象となる資産の所有者の所得要件の見直し

災害により損害を受けた資産の所有者が生計を一にする配偶者その他の親族だった場合について、その配偶者・親族自身の前年中の総所得金額等の要件が58万円以下(改正前:48万円以下)に引き上げられます。

勤労学生の前年中の所得の要件の見直し

勤労学生の前年の合計所得金額の要件が85万円以下(改正前:75万円以下)に引き上げられます。

特定親族特別控除の創設

特定親族特別控除が創設され、生計を一にする年齢19歳以上23歳未満の親族等で、前年の合計所得金額が58万円超123万円以下の方がいる場合に所得控除の適用を受けられます。

控除額は、親族等の所得に応じて以下の額となります。

- 58万円超95万円以下…45万円

- 95万円超100万円以下…41万円

- 100万円超105万円以下…31万円

- 105万円超110万円以下…21万円

- 110万円超115万円以下…11万円

- 115万円超120万円以下…6万円

- 120万円超123万円以下…3万円

(参考)「年収の壁」の見直しに関する市民税・県民税と所得税の主な税制改正事項

所得税に関する税制改正について、詳しくは国税庁ホームページをご確認ください。

子育て世帯等に対する住宅ローン控除の拡充の延長

次の1から3までのいずれかに該当する者が、認定住宅等の新築等をして令和6年中に居住の用に供した場合の借入限度額を上乗せすることとされた措置について、令和7年中に居住の用に供した場合にも延長されました。

- 年齢が40歳未満であって、配偶者を有する者

- 年齢が40歳以上であって、年齢が40歳未満である配偶者を有する者

- 年齢が19歳未満の扶養親族を有する者

住宅ローン控除の適用条件や借入限度額等について詳しくは、国土交通省ホームページをご覧ください。

確定申告など、住宅ローン控除の適用に関する手続きについては、お住まいの区を管轄する税務署へお問い合わせください。

給与支払報告書及び公的年金等支払報告書の電子データによる提出義務基準の引下げ

源泉徴収票のe-Tax(国税電子申告・納税システム)または光ディスク等による提出義務基準の改正に伴い、令和9年1月1日以後に提出する給与支払報告書及び公的年金等支払報告書のeLTAX(エルタックス)または光ディスク等による提出義務基準について、基準年(前々年)に税務署へ提出すべき源泉徴収票の枚数が30枚以上(改正前:100枚以上)に引き下げられます。

このページに関するお問い合わせ

財政局 税務部 市民税課 市民税担当

電話番号:052-972-2352 ファクス番号:052-972-4123

Eメール:a2352@zaisei.city.nagoya.lg.jp

財政局 税務部 市民税課 市民税担当へのお問い合わせ