家屋の評価

ページID1011942 更新日 2026年3月31日

家屋の固定資産税の価格(評価額)の算出方法について

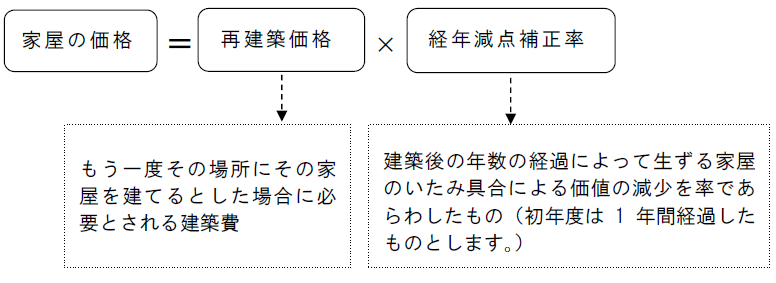

固定資産税における家屋の評価は、屋根、外壁、内壁、天井、床、基礎、建具、設備などにつき、それぞれに使用されている材料の種類や数量を家屋調査や各種の資料から把握し、国が定めた全国共通の評価のものさしである固定資産評価基準によって行います。そのため、家屋の価格(評価額)は、実際の取得費や工事費とは異なります。

なお、家屋調査については家屋調査のお願いをご覧ください。

すでに固定資産税が課税されている家屋の価格(評価額)

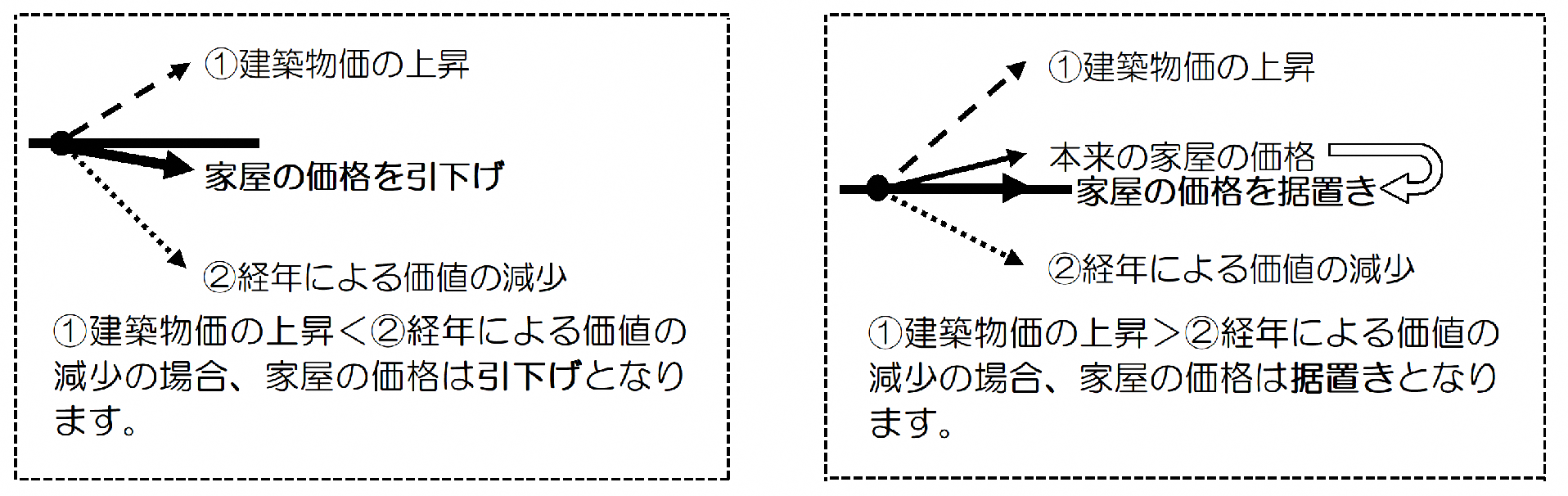

固定資産税における家屋の価格は、地方税法の規定により、3年に一度の評価替えの年度(基準年度)に見直しを行っています。直近の価格の見直しは令和6年度に行いました。

すでに固定資産税が課税されている家屋においては、令和8年度価格は令和6年度価格を据え置いたものとなります。ただし、令和7年1月2日から令和8年1月1日までの間に増築、改築や一部取り壊しを行った場合や、そのほか特別な事情がある場合は、新たに評価をしなおして価格を求めます。

令和6年度における既存の家屋の評価替えのしくみ(イメージ図)