土地の評価額と税負担について

ページID1011938 更新日 2026年3月31日

土地の固定資産税の価格と税額の算出方法などについてのご説明です。

土地の評価額と税負担

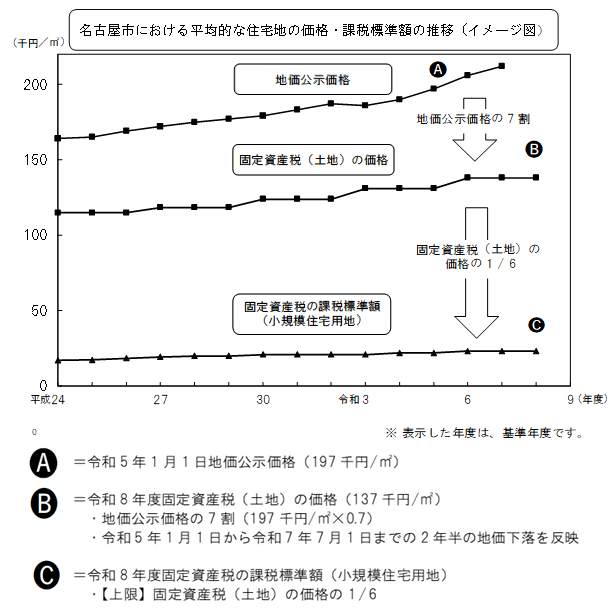

1 令和8年度の価格(評価額)

固定資産税における土地の評価は、地方税法の規定により3年ごとの基準年度に見直しを行っています(令和6年度が、その評価の見直しの年でした。)。また、この評価は、国が定めた全国共通の評価のものさしである固定資産評価基準により全国すべての市町村で地価公示価格等の7割の水準に統一されています。

令和8年度の土地の価格は、令和5年1月1日の地価公示価格等の7割で評価し、地価が下落していると認められる地域については、令和7年7月1日までの2年半の地価下落に対応した価格の修正を行っています。

固定資産税価格と課税標準額および地価公示価格との関係

(注)このページのグラフ等の内容については、ページ下部のお問い合わせ先(各市税事務所固定資産税課土地担当)にご確認ください。

2 税負担のしくみ

土地の税額は、課税標準額に税率をかけて求めることとされており、課税標準額は原則として土地の価格(評価額)です。ただし、「住宅用地の特例措置」および「市街化区域農地の特例措置」等が適用されている場合は、課税標準額が価格(評価額)よりも低くなり、税負担が軽減されます。

3 住宅用地の特例措置

住宅用地については、特例による税負担の軽減措置があります。具体的には、小規模住宅用地、一般住宅用地ごとに価格に次表の住宅用地特例率をかけた額を求め、その範囲内で課税標準額を算定しています。

|

区分 |

小規模住宅用地 (住宅1戸につき200平方メートルまで) |

一般住宅用地 (200平方メートルを超える部分) |

|---|---|---|

| 固定資産税 | 6分の1 | 3分の1 |

| 都市計画税 | 3分の1 | 3分の2 |

(注1)住宅用地とは、次のものをいいます。

-

専用住宅の敷地。ただし、敷地面積が家屋の床面積の10倍を超えるときは10倍の面積までの部分。

-

併用住宅(居住部分とそれ以外の用途の部分がある家屋のうち、居住部分がその家屋の床面積の4分の1以上である家屋)の敷地は、敷地面積(家屋の床面積の10倍が限度となります。)に次表の住宅用地率をかけて求めた面積の部分。

併用住宅の住宅用地特例率表 家 屋

居住部分の割合

率

(1)地上階数が5階建以上の

耐火建築物である家屋1/4以上 1/2未満

0.5

1/2以上 3/4未満

0.75

3/4以上

1.0

(2)上記(1)に掲げる家屋以外の家屋

1/4以上 1/2未満

0.5

1/2以上

1.0

(注2)住宅用地の課税標準の特例措置を正しく適用するため、土地・家屋の利用状況に変更があった場合には、担当の市税事務所へお知らせください。

4 市街化区域農地の宅地並み課税および特例措置

平成4年度以降、市街化区域農地は、すべて「宅地並み課税」となっています。ただし、市街化区域内の農地のうち、生産緑地地区内の農地および都市計画公園または特別緑地保全地区内の農地は、宅地並み課税の対象となりません。

また、市街化区域農地については特例による税の軽減措置があります。具体的には、価格に次表の特例率をかけた額を求め、課税標準額を算定しています。

なお、農地転用届が提出されている農地については、軽減措置の対象外です。

| 区分 | 特例率 |

|---|---|

|

固定資産税 |

3分の1 |

| 都市計画税 | 3分の2 |

税額計算の方法

宅地については、次のとおり、令和8年度の税額計算の基礎となる課税標準額を求め、この課税標準額に税率(固定資産税1.4%、都市計画税0.3%)を乗じて税額を計算します。

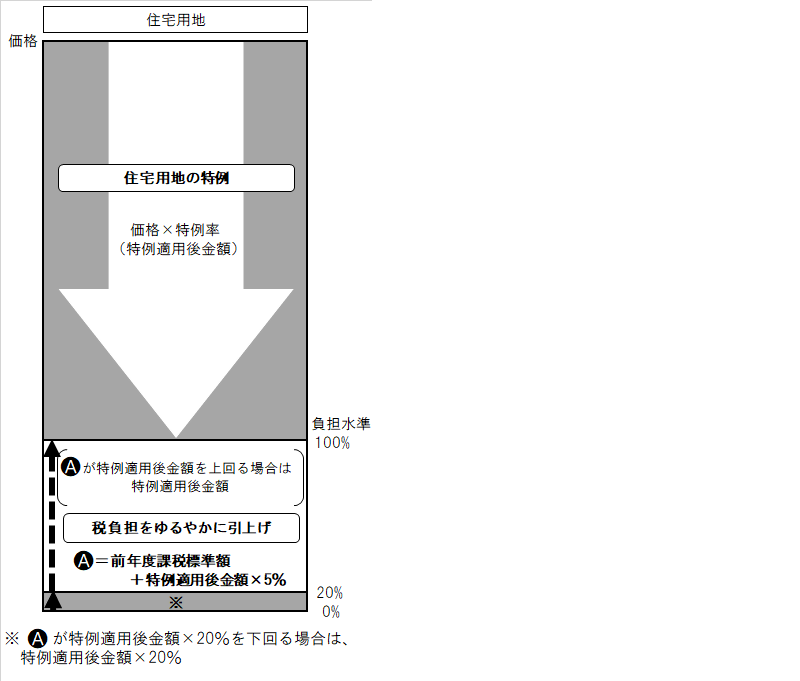

1 住宅用地の場合

原則として次の計算式により令和8年度の課税標準額を求めます。

令和8年度の課税標準額=令和8年度の価格×住宅用地特例率(以下「特例適用後金額」といいます。)

ただし、前年度(令和7年度)の課税標準額が上で求めた特例適用後金額より低い土地(特例適用後金額に対する前年度課税標準額の割合(負担水準)が100%より低い土地)については、令和8年度の課税標準額を次のとおり求めます。

[負担水準=前年度(令和7年度)の課税標準額/特例適用後金額×100%]

令和8年度の課税標準額=令和7年度の課税標準額+特例適用後金額×5%

(ただし、上記により計算した課税標準額が、

- 特例適用後金額を上回る場合には、特例適用後金額とします。

- 特例適用後金額の20%を下回る場合には、特例適用後金額の20%とします。)

2 非住宅用地の場合

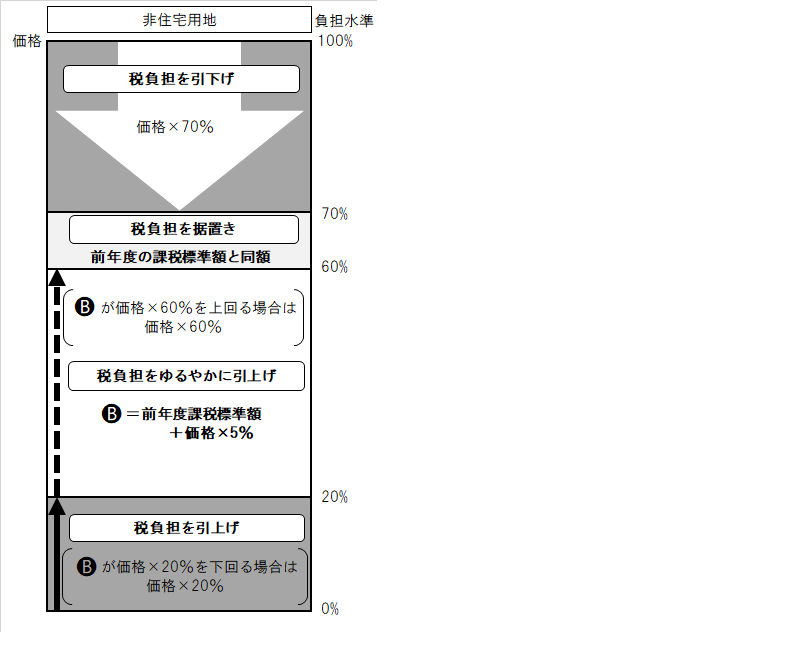

原則として次の計算式により令和8年度の課税標準額を求めます。

令和8年度の課税標準額=令和8年度の価格×70%

ただし、前年度(令和7年度)の課税標準額が令和8年度の価格の70%より低い土地については、価格に対する前年度課税標準額の割合(負担水準)に応じて令和8年度の課税標準額を次のとおり求めます。

[負担水準=前年度(令和7年度)の課税標準額/令和8年度の価格×100%]

- 負担水準が60%以上70%以下の場合(税負担を前年度に据置き)

令和8年度の課税標準額=令和7年度の課税標準額 - 負担水準が60%未満の場合(税負担をゆるやかに引上げ)

令和8年度の課税標準額=令和7年度の課税標準額+令和8年度の価格×5%

(ただし、2により計算した課税標準額が、

- 令和8年度の価格の60%を上回る場合には、価格の60%とします。

- 令和8年度の価格の20%を下回る場合には、価格の20%とします。)

「勧告」がされた「特定空家等」・「管理不全空家等」の敷地に対する固定資産税・都市計画税

「空家等対策の推進に関する特別措置法」に基づいて「勧告」がされた「特定空家等(周辺の生活環境の保全を図るために放置することが不適切な状態にある空家等)」または「管理不全空家等(適切な管理が行われていないことによりそのまま放置すれば特定空家等に該当することとなるおそれのある状態にある空家等)」の敷地については、住宅用地の課税標準の特例の対象から除外されます。

なお、本市の空家等対策の取組みについては、スポーツ市民局地域振興課空家等担当(電話番号:052-972-3126)までお尋ねください。