不動産登記申請における固定資産税・都市計画税(土地・家屋)課税明細書の利用について

ページID1041914 更新日 2026年3月17日

不動産登記申請は、課税明細書の写しを添付して行うことができます。

不動産登記申請を行う場合、課税明細書の写しを添付することで、評価証明書の取得及び添付は不要となります。不動産登記申請の際には、課税明細書の写しをぜひご利用ください。

(不動産の登記申請を行う場合)

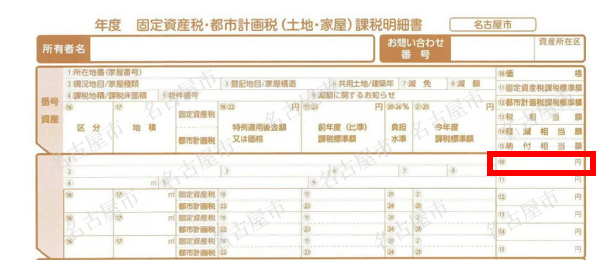

不動産登記申請を行う場合、固定資産の価格(固定資産評価額)を記載する必要があります。

固定資産の価格を確認する書類として、毎年4月にお送りしている納税通知書に同封している課税明細書を用いることができます。

固定資産の価格は、課税明細書の「(10)価格」に記載されている金額をご確認ください。

なお、課税明細書は再発行ができませんので、紛失等で課税明細書をお持ちでない方は評価証明書または名寄帳で固定資産の価格をご確認ください。

(注1)固定資産税が非課税のため、課税明細書に記載がない資産については法務局へお問い合わせください。

(注2)相続人申告登記を行う場合は、登録免許税は不要ですので、評価証明書等を取得する必要はありません。相続人申告登記については法務省のホームページをご覧ください。