平成28年度以降の市民税・県民税から適用される主な税制改正

ページID1011902 更新日 2025年10月17日

住宅ローン控除の延長

住宅ローン控除について、対象期間が令和元年6月30日まで延長されることとされました。

※対象期間が令和3年まで延長されることとされました。

ふるさと寄附金(納税)に係る寄附金税額控除の見直しと「ふるさと納税ワンストップ特例制度」の創設

1.ふるさと寄附金(納税)の拡充

都道府県・市区町村への寄附金(ふるさと寄附金(納税))を支払った場合における特例控除額の上限額について、所得割額(税額控除前)の10%から20%に引き上げられることとされました。

特例控除額の上限額

-

平成27年度以前

(平成26年12月31日以前に寄附金を支払った場合)

- 所得割額(税額控除前)の10%

-

平成28年度以後

(平成27年1月1日以後に寄附金を支払った場合)

- 所得割額(税額控除前)の20%

2.特例控除額の算出方法の見直し

所得税の最高税率が引き上げられたことに伴い、特例控除額の算出に用いる割合について変更されることとなりました。

特例控除額=(都道府県・市区町村への寄附金-2,000円)×(下表の割合)

| 課税総所得金額―人的控除差の合計 | 割合 |

|---|---|

| 0円未満 | 90% |

| 195万円以下 | 84.895% |

| 195万円を超え330万円以下 | 79.79% |

| 330万円を超え695万円以下 | 69.58% |

| 695万円を超え900万円以下 | 66.517% |

| 900万円を超え1800万円以下 | 56.307% |

| 1800万円を超え4000万円以下 | 49.16% |

| 4000万円超 | 44.055% |

3.「ふるさと納税ワンストップ特例制度」の創設

確定申告が不要な給与所得者等の方が、平成27年4月1日以後に都道府県・市区町村への寄附金(ふるさと寄附金(納税))を支払う際に、寄附先の都道府県・市区町村に「申告特例申請書」を提出することで、確定申告をしなくても市民税・県民税の寄附金税額控除の適用を受けることができる制度(ふるさと納税ワンストップ特例制度)が創設されました。

※「申告特例申請書」に記載した住所や氏名等に変更があった場合は、寄附金を支払った年の翌年の1月10日までに寄附先の都道府県・市区町村に「申告特例申請事項変更届出書」を提出する必要があります。

ふるさと納税ワンストップ特例制度の適用を受けることができない場合

「申告特例申請書」を提出していても、次のいずれかに該当する場合は、ふるさと納税ワンストップ特例制度の適用を受けることができません。なお、その際は市区町村からお知らせ(通知)が送付されます。

- 所得税の確定申告書を提出した場合

- 市民税・県民税申告書を提出した場合

- 寄附先の都道府県・市区町村が6団体以上の場合

- 「申告特例申請書」または「申告特例申請事項変更届出書」に記載した市区町村と、寄附金を支払った年の翌年の1月1日(賦課期日)に住所がある市区町村が異なる場合

お知らせ(通知)が送付された場合、「申告特例申請書」を提出した寄附金について寄附金税額控除の適用を受けるためには、所得税の確定申告書または市民税・県民税申告書を提出する必要があります。ただし、すでに提出した所得税の確定申告書または市民税・県民税申告書で、「申告特例申請書」を提出した寄附金について申告している場合は不要です。

医療費控除などを受けるために、所得税の確定申告書または市民税・県民税申告書を提出する場合は、「申告特例申請書」を提出した寄附金についてもあわせて申告してください。

平成27年1月1日から3月31日までに支払ったふるさと寄附金(納税)について

この期間に支払った寄附金については、ふるさと納税ワンストップ特例制度の適用を受けることができませんので、寄附金税額控除の適用を受けようとする場合は、所得税の確定申告書または市民税・県民税申告書を提出する必要があります。また、平成27年4月1日以後に支払った寄附金についてもあわせて申告してください。

申告特例控除額について

ふるさと納税ワンストップ特例制度が適用される場合は、申告特例控除額として、所得税および復興特別所得税における控除分に相当する額が寄附金税額控除額とあわせて市民税・県民税から控除されます。

申告特例控除額=(「2.特例控除額の算出方法の見直し」で算出した特例控除額)×(下表の割合)

| 課税総所得金額―人的控除差の合計 | 割合 |

|---|---|

| 195万円以下 | 5.105/84.895 |

| 195万円を超え330万円以下 | 10.21/79.79 |

| 330万円を超え695万円以下 | 20.42/69.58 |

| 695万円を超え900万円以下 | 23.483/66.517 |

| 900万円超 | 33.693/56.307 |

※支払ったふるさと寄附金(納税)が寄附金税額控除の対象となる上限額(総所得金額等の30%)を超える場合や、「2.特例控除額の算出方法の見直し」で算出した特例控除額が上限額(所得割額(税額控除前)の20%)を超える場合は、申告特例控除額が所得税および復興特別所得税における控除分よりも少なくなることがあります。

ふるさと寄附金(納税)以外の寄附金に係る寄附金税額控除についてはこちらをご覧ください。

ふるさと寄付金(納税)について、詳しくはこちらをご覧ください。

公的年金からの特別徴収制度の見直し

仮特別徴収税額(4月、6月、8月に公的年金から特別徴収される税額)と特別徴収税額(10月、12月、2月に公的年金から特別徴収される税額)の平準化など、公的年金受給者の納税の便宜を図るため、平成28年10月以後に実施される公的年金からの特別徴収について、次のとおり見直されることとなりました。

仮特別徴収税額の見直し

仮特別徴収税額の計算方法が、以下のとおり変更となります。

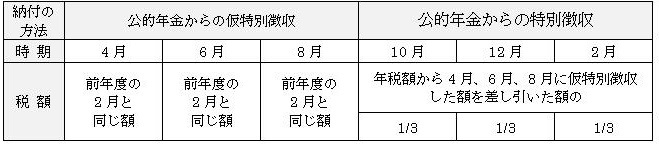

平成28年度以前

4月、6月、8月は、前年度の2月と同じ額を納付していただきます(仮特別徴収)。

10月、12月、2月は、年税額から仮特別徴収した額を差し引いた額の1/3を納付していただきます。

平成29年度以後

4月、6月、8月は、前年度の年税額の1/6の額を納付していただきます(仮特別徴収)。

10月、12月、2月は、年税額から仮特別徴収した額を差し引いた額の1/3を納付していただきます。

- ※平成29年度の仮特別徴収(平成29年4月、6月、8月の公的年金からの特別徴収)から変更となります。

- ※公的年金以外の所得に係る市民税・県民税は、普通徴収または給与からの特別徴収の方法によって納付していただきます。

公的年金からの特別徴収の継続

市外に転出した場合

1月1日(賦課期日)以後に市外へ転出した場合、公的年金からの特別徴収を停止することがありましたが、平成28年10月以後は、次の表のとおり、転出した時期に応じて公的年金からの特別徴収を継続することとされました。

| 転出時期 | 公的年金からの特別徴収 |

|---|---|

| 1月1日から3月31日まで | 転出した年度の翌年度の仮特別徴収(8月)まで継続 |

| 4月1日から12月31日まで | 転出した年度の特別徴収(翌年の2月)まで継続 |

※1月1日から3月31日までの間に転出した場合は、翌年度の公的年金からの特別徴収(10月、12月、翌年2月)が停止されますので、公的年金から差し引くことができなくなった残りの税額を普通徴収の方法によって納付していただきます。

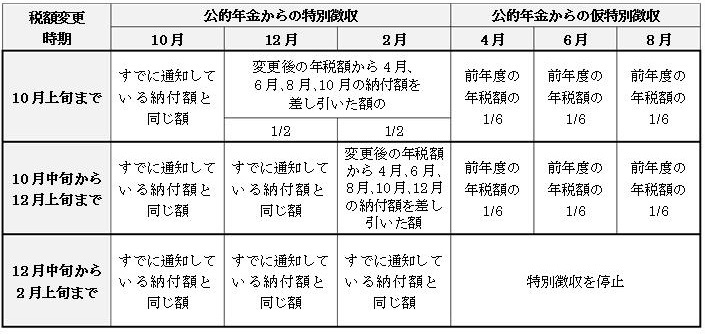

公的年金からの特別徴収税額が変更になった場合

公的年金からの特別徴収税額(以下、「年税額」といいます。)が変更になった場合、公的年金からの特別徴収を停止することがありましたが、平成28年10月以後は、変更になった時期に応じて次のとおり公的年金からの特別徴収を継続することとされました。

(1)10月上旬までに変更になった場合

10月はすでに通知している納付額と同じ額を、12月、2月はそれぞれ変更後の年税額から4月、6月、8月、10月の納付額を差し引いた額の1/2の額を公的年金から差し引いて納付していただきます。

(2)10月中旬から12月上旬までに変更になった場合

10月、12月はすでに通知している納付額と同じ額を、2月は変更後の年税額から4月、6月、8月、10月、12月の納付額を差し引いた額を公的年金から差し引いて納付していただきます。

(3)12月中旬から2月上旬までに変更になった場合

10月、12月、2月はすでに通知している納付額と同じ額を公的年金から差し引いて納付していただき、変更後の年税額が変更前の年税額より大きい場合、差額は納税通知書または納付書によって納付していただきます。

また、翌年度の仮特別徴収(4月、6月、8月)を停止するため、翌年度の年税額については、新たに公的年金から特別徴収される方と同様に、6月、8月に年税額の1/4の額を納税通知書または納付書によって納付していただき、10月から公的年金からの特別徴収を再開します。

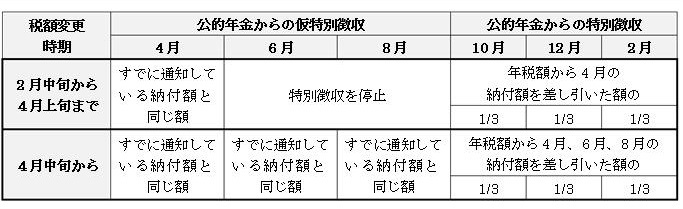

(4)2月中旬から4月上旬までに変更になった場合

公的年金からの特別徴収は2月で終了しているため、変更後の年税額が変更前の年税額より大きい場合、差額は普通徴収の方法によって納付していただきます。

なお、翌年度の年税額については、4月はすでに通知している納付額と同じ額を公的年金から差し引いて納付していただき、6月、8月は特別徴収を停止します。10月、12月、2月は翌年度の年税額から4月の納付額を差し引いた額の1/3の額を公的年金から差し引いて納付していただきます。

(5)4月中旬以後に変更になった場合

公的年金からの特別徴収は2月で終了しているため、変更後の年税額が変更前の年税額より大きい場合、差額は普通徴収の方法によって納付していただきます。

なお、翌年度の年税額については、4月、6月、8月はすでに通知している納付額と同じ額を、10月、12月、2月は翌年度の年税額から4月、6月、8月の納付額を差し引いた額の1/3の額を公的年金から差し引いて納付していただきます。

公的年金からの特別徴収の対象となる方など、公的年金からの特別徴収について、詳しくはこちらをご覧ください。

このページに関するお問い合わせ

財政局 税務部 市民税課 市民税担当

電話番号:052-972-2352 ファクス番号:052-972-4123

Eメール:a2352@zaisei.city.nagoya.lg.jp

財政局 税務部 市民税課 市民税担当へのお問い合わせ