公的年金からの特別徴収

ページID1011895 更新日 2026年4月1日

このページでは、公的年金等に係る所得に対する市民税・県民税額及び森林環境税額を「年税額」と記載しています。

ご不明な点がありましたら、お住まいの区を担当する市税事務所にお問い合わせください。

65歳以上(4月1日現在)の公的年金受給者の公的年金等に係る所得に対する市民税・県民税及び森林環境税は、年金支払者が公的年金から税額を差し引いて納入する方法によって納付(特別徴収)していただきます。

なお、公的年金以外の所得に係る市民税・県民税及び森林環境税は、市税事務所から送付される納税通知書または納付書によって納付(普通徴収)していただくか、給与から差し引いて納付(特別徴収)していただきます。

徴収の時期と税額

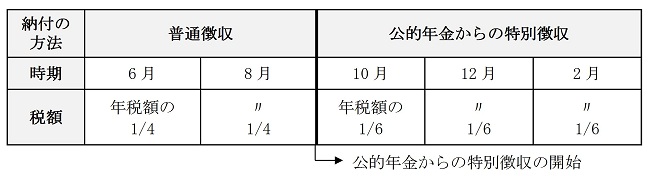

新たに公的年金から特別徴収される方

10月から、公的年金支給のつど(10月、12月、2月)、年税額の6分の1の額を公的年金から差し引いて納付していただきます。年度の前半(6月、8月)については、年税額の4分の1の額を、納税通知書または納付書によって納付していただきます。

前年度に引き続いて公的年金から特別徴収される方

4月、6月、8月は、前年度の年税額(定額減税前)の6分の1の額を公的年金から差し引いて納付(仮特別徴収)していただきます。

10月、12月、2月は、年税額から仮特別徴収税額を差し引いた額の3分の1の額を公的年金から差し引いて納付していただきます。

公的年金からの特別徴収の対象とならない方

以下のいずれかに該当する方は、公的年金からの特別徴収の対象となりませんので、納税通知書または納付書によって納付していただきます。

- 介護保険料が公的年金から特別徴収されていない方

- 特別徴収される公的年金の年間給付額が18万円未満の方

- 特別徴収される市民税・県民税・森林環境税が公的年金から引ききれない方

市外に転出された方

次の表のとおり、転出された時期に応じて公的年金からの特別徴収を継続します。

| 転出時期 | 公的年金からの特別徴収 |

|---|---|

| 1月2日から4月1日まで | 8月の仮特別徴収まで継続します。 10月、12月、翌年2月の特別徴収が停止されますので、公的年金から差し引くことができなくなった残りの税額を、10月、翌年の1月に納税通知書または納付書によって普通徴収の方法で納付していただきます。 |

| 4月2日から翌年1月1日まで | 翌年2月の特別徴収まで継続します。 |

たとえば、令和8年1月2日に名古屋市から転出された方は、令和8年2月は令和7年度分の市民税・県民税・森林環境税を、令和8年4月、6月、8月は令和8年度分の市民税・県民税・森林環境税を公的年金から差し引いて納付していただきます。また、令和8年10月、12月、令和9年2月は、公的年金からの特別徴収が停止されるため、公的年金から差し引くことができなくなった残りの税額を納税通知書または納付書によって納付していただきます。

公的年金からの特別徴収税額が変更になった方

公的年金からの特別徴収税額が変更になった場合であっても、時期に応じて、次のとおり公的年金からの特別徴収を継続します。

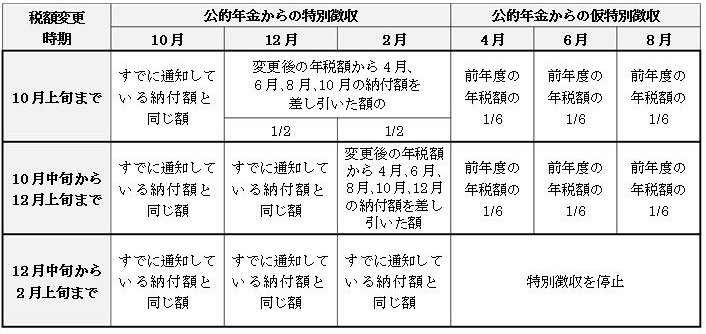

(1)10月上旬までに変更になった場合

10月はすでに通知している納付額と同じ額を、12月、2月はそれぞれ変更後の年税額から4月、6月、8月、10月の納付額を差し引いた額の2分の1の額を公的年金から差し引いて納付していただきます。

(2) 10月中旬から12月上旬までに変更になった場合

10月、12月はすでに通知している納付額と同じ額を、2月は変更後の年税額から4月、6月、8月、10月、12月の納付額を差し引いた額を公的年金から差し引いて納付していただきます。

(3) 12月中旬から2月上旬までに変更になった場合

10月、12月、2月はすでに通知している納付額と同じ額を公的年金から差し引いて納付していただき、変更後の年税額が変更前の年税額より大きい場合、差額は納税通知書または納付書によって納付していただきます。

また、翌年度の仮特別徴収(4月、6月、8月)を停止するため、翌年度の年税額については、新たに公的年金から特別徴収される方と同様に、6月、8月に年税額の4分の1の額を納税通知書または納付書によって納付していただき、10月から公的年金からの特別徴収を再開します。

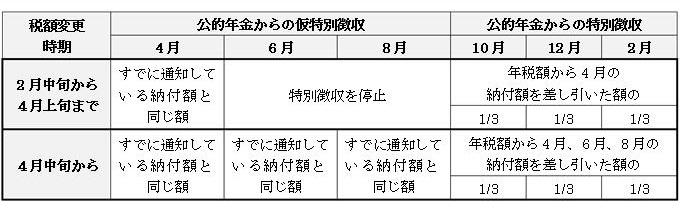

(4) 2月中旬から4月上旬までに変更になった場合

公的年金からの特別徴収は2月で終了しているため、変更後の年税額が変更前の年税額より大きい場合、差額は納税通知書または納付書によって納付していただきます。

なお、翌年度の年税額については、4月はすでに通知している納付額と同じ額を公的年金から差し引いて納付していただき、6月、8月は特別徴収を停止します。10月、12月、2月は翌年度の年税額から4月の納付額を差し引いた額の3分の1の額を公的年金から差し引いて納付していただきます。

(5) 4月中旬以後に変更になった場合

公的年金からの特別徴収は2月で終了しているため、変更後の年税額が変更前の年税額より大きい場合、差額は納税通知書または納付書によって納付していただきます。

なお、翌年度の年税額については、4月、6月、8月はすでに通知している納付額と同じ額を、10月、12月、2月は翌年度の年税額から4月、6月、8月の納付額を差し引いた額の3分の1の額を公的年金から差し引いて納付していただきます。

参考

PDFファイルをご覧いただくには、「Adobe(R) Reader(R)」が必要です。お持ちでない方はアドビシステムズ社のサイト(新しいウィンドウ)からダウンロード(無料)してください。

このページに関するお問い合わせ

財政局 税務部 市民税課 市民税担当

電話番号:052-972-2352 ファクス番号:052-972-4123

Eメール:a2352@zaisei.city.nagoya.lg.jp

財政局 税務部 市民税課 市民税担当へのお問い合わせ