平成30年度以降の市民税・県民税から適用される主な税制改正

ページID1011904 更新日 2025年10月17日

給与所得控除の見直し

平成30年度(平成29年中の収入)以後は、給与等の収入金額が1,000万円を超える場合、給与所得控除額を220万円とすることとされました。

(注)令和3年度から、給与所得控除の見直しを行うこととされました。

医療費控除に関する改正

セルフメディケーション税制(医療費控除の特例)の創設

適切な健康管理の下で医療用医薬品との代替性が特に高い一般用医薬品等の使用を推進する観点から、平成30年度から令和4年度までの市民税・県民税において、健康の保持増進及び疾病の予防への取組として「一定の取組」を行う方が、自己または自己と生計を一にする配偶者その他の親族に係る特定一般用医薬品等(いわゆるスイッチOTC医薬品)の購入費を支払った場合に、一定の金額について医療費控除の適用を受けることができることとされました。これをセルフメディケーション税制といいます。

なお、セルフメディケーション税制は医療費控除の特例であり、通常の医療費控除との選択適用となります。そのため、セルフメディケーション税制の適用を受けることを選択した場合、通常の医療費控除の適用は受けられません。

(注)セルフメディケーションとは、世界保健機関(WHO)において、「自分自身の健康に責任を持ち、軽度な身体の不調は自分で手当すること」と定義されています。

特例の適用を受けられる方

前年中に健康の保持増進及び疾病の予防への取組として次のような「一定の取組」を行っている方のうち、自己または生計を一にする配偶者その他の親族のために購入したスイッチOTC医薬品の合計額が12,000円を超えた方が対象となります。

- 保険者(健康保険組合、市町村国保等)が実施する健康診査(人間ドック、各種健(検)診等)

- 市町村が健康増進事業として行う健康診査(生活保護受給者等を対象とする健康診査)

- 予防接種(定期接種、インフルエンザワクチンの予防接種)

- 勤務先で実施する定期健康診断(事業主健診)

- 特定健康診査(いわゆるメタボ健診)、特定保健指導

- 市町村が健康増進事業として実施するがん検診

なお、生計を一にする配偶者その他の親族が「一定の取組」を行っているかどうかは、要件とされていません。

特定一般用医薬品等購入費の範囲

特定一般用医薬品等とは、医師によって処方される医薬品から、ドラッグストアで購入できるOTC医薬品に転用されたいわゆるスイッチOTC医薬品をいいます。一部の対象医薬品については、そのパッケージにセルフメディケーション税制の対象である旨を示す識別マークが掲載されています。

セルフメディケーション税制の適用を受けられる「一定の取組」や具体的なスイッチOTC医薬品の品目について詳しくは、厚生労働省のホームページをご覧ください。

控除額の計算方法

前年中に支払った特定一般用医薬品等購入費の合計額-保険金等で補てんされる金額-12,000円(控除限度額88,000円)

必要書類

市民税・県民税申告書を提出する際に、次の書類の添付または提示が必要になります。

- セルフメディケーション税制の明細書

明細書について詳しくは、下記「医療費控除及びセルフメディケーション税制の添付書類の見直し」をご覧ください。 - 特例の適用を受けようとする方が前年中に「一定の取組」を行ったことを明らかにする書類

取組を行ったことを確認できる領収書または健康診断等の結果通知表など、次の書類をいいます。

なお、健康診断等の結果通知表は、写しの提出が可能であり、健診結果部分は必要ないため、健診結果部分を黒塗りなどしても差し支えありません。

ただし、氏名、取組を行った年及び取組に係る事業を行った保険者、事業者もしくは市区町村の名称または取組に係る診察を行った医療機関の名称もしくは医師の氏名の記載が必要となりますので、次の書類に必要な事項が記載されていない場合は、勤務先または保険者に一定の取組を行ったことの証明書の交付を受けてください。- インフルエンザの予防接種または定期予防接種(高齢者の肺炎球菌感染症等)の領収書または予防接種済証

- 市町村のがん検診の領収書または結果通知表

- 職場で受けた定期健康診断の結果通知表

(「定期健康診断」という名称または「勤務先名称」の記載が必要。) - 特定健康診査の領収書または結果通知表

(「特定健康診査」という名称または「保険者名」の記載が必要。) - 人間ドックやがん検診を始めとする各種健診(検診)の領収書または結果通知表

(「勤務先名称」または「保険者名」の記載が必要。)

(注)令和4年度から、セルフメディケーション税制の見直しを行うこととされました。

医療費控除及びセルフメディケーション税制の添付書類の見直し

平成30年度分以後の市民税・県民税申告書を提出する際に医療費控除の適用を受けようとする場合、医療費控除の明細書またはセルフメディケーション税制の明細書を添付しなければならないこととされました。ただし、医療保険者から交付された医療費通知(「医療費のお知らせ」など)を添付する場合は、通知に係る部分について医療費控除の明細書の記載を省略することができます。

当該明細書に係る医療費等の領収書の添付または提示は必要ありませんが、領収書(医療費通知に係るものを除きます。)は、確認のため市町村長から提示または提出を求められる場合がありますので、5年間保管が必要です。

(注)平成30年度分から令和2年度分までの市民税・県民税申告書を提出する際は、領収書の添付または提示によることもできます。

県費負担教職員制度の見直しに伴う税源移譲

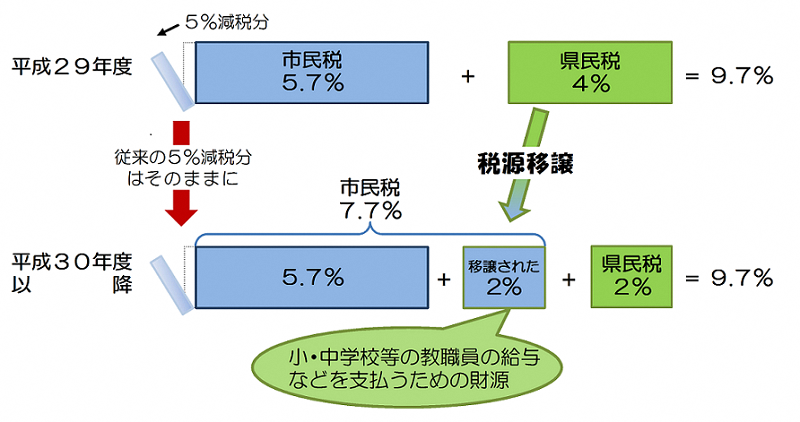

県費負担教職員(小・中学校、特別支援学校等の教職員)の給与負担事務等が道府県から指定都市へ移譲されたことに伴い、平成30年度から、指定都市にお住まいの方の個人の市民税・県民税の所得割(総合課税)の標準税率について、2%分が財源措置として道府県から指定都市へ移譲され、市民税は6%から8%、道府県民税は4%から2%に改めることとされました。

また、分離課税(退職所得の分離課税を除く。(注))に係る税率の割合及び税額控除等の割合についても、原則として、市民税と道府県民税の割合を8:2に改めることとされました。

(注)退職所得の分離課税に係る税率については、特別徴収義務者の事務負担を踏まえ、当分の間、変更しないこととされました。

市民税と県民税の税率の合計は変わりませんので、基本的に新たな負担をお願いするものではありません。

名古屋市にお住まいの方の市民税・県民税の税率

平成29年度の市民税の所得割の税率は、標準税率6%に対して5%の市民税減税が適用され、5.7%となっています。県民税から移譲される2%分は、愛知県が支払っていた小・中学校等の教職員の給与などを名古屋市が支払うための財源であるため、減税の対象ではありません。したがって、平成30年度以降は、従来の減税後の税率5.7%に県民税から移譲される2%分を加えた、7.7%となります。

| 年度 | 市民税 | 県民税 | 合計 |

|---|---|---|---|

| 平成29年度 | 5.7% | 4% | 9.7% |

| 平成30年度以降 | 7.7% | 2% | 9.7% |

(注)市民税の減税後の税率です。

市民税・県民税の合計額も減税額も、基本的に変わりません。

ただし、愛知県のみが条例で指定している団体に対して寄附金を支払った場合、県民税の寄附金税額控除額が少なくなるなど、市民税・県民税の合計額が同じにならないことがあります。

均等割については、税源移譲の対象ではありませんので、名古屋市にお住まいの方の均等割は平成29年度と同様に市民税 3,300円(市民税の減税後の税率です。)、県民税 2,000円となります。

土地・建物・株式等の譲渡所得等の分離課税の税率

短期譲渡所得

- 国等に対する譲渡

- 市民税:4%(改正前:3%)

- 県民税:1%(改正前:2%)

- その他の譲渡

- 市民税:7.2%(改正前:5.4%)

- 県民税:1.8%(改正前:3.6%)

長期譲渡所得

- 優良住宅地の造成等のための譲渡

- 2,000万円以下の場合

- 市民税:3.2%(改正前:2.4%)

- 県民税:0.8%(改正前:1.6%)

- 2,000万円超の場合

- 市民税:4%(改正前:3%)

- 県民税:1%(改正前:2%)

- 2,000万円以下の場合

- 所有期間10年超の居住用財産の譲渡

- 6,000万円以下の場合

- 市民税:3.2%(改正前:2.4%)

- 県民税:0.8%(改正前:1.6%)

- 6,000万円超の場合

- 市民税:4%(改正前:3%)

- 県民税:1%(改正前:2%)

- 6,000万円以下の場合

- その他の長期譲渡

- 市民税:4%(改正前:3%)

- 県民税:1%(改正前:2%)

一般株式等の譲渡所得等

- 市民税:4%(改正前:3%)

- 県民税:1%(改正前:2%)

上場株式等の譲渡所得等

- 市民税:4%(改正前:3%)

- 県民税:1%(改正前:2%)

申告分離課税を選択した上場株式等の配当所得等

- 市民税:4%(改正前:3%)

- 県民税:1%(改正前:2%)

先物取引の雑所得等

- 市民税:4%(改正前:3%)

- 県民税:1%(改正前:2%)

主な税額控除等の控除率等

調整控除の控除率

- 市民税:4%(改正前:3%)

- 県民税:1%(改正前:2%)

配当控除の控除率

- 利益の配当等

- 1,000万円以下の部分に含まれる配当所得

- 市民税:2.24%(改正前:1.6%)

- 県民税:0.56%(改正前:1.2%)

- 1,000万円超の部分に含まれる配当所得

- 市民税:1.12%(改正前:0.8%)

- 県民税:0.28%(改正前:0.6%)

- 1,000万円以下の部分に含まれる配当所得

- 外貨建等以外の証券投資信託

- 1,000万円以下の部分に含まれる配当所得

- 市民税:1.12%(改正前:0.8%)

- 県民税:0.28%(改正前:0.6%)

- 1,000万円超の部分に含まれる配当所得

- 市民税:0.56%(改正前:0.4%)

- 県民税:0.14%(改正前:0.3%)

- 1,000万円以下の部分に含まれる配当所得

- 外貨建等証券投資信託

- 1,000万円以下の部分に含まれる配当所得

- 市民税:0.56%(改正前:0.4%)

- 県民税:0.14%(改正前:0.3%)

- 1,000万円超の部分に含まれる配当所得

- 市民税:0.28%(改正前:0.2%)

- 県民税:0.07%(改正前:0.15%)

- 1,000万円以下の部分に含まれる配当所得

住宅借入金等特別税額控除(住宅ローン控除)

- 控除割合

- 市民税:4/5(改正前:3/5)

- 県民税:1/5(改正前:2/5)

- 控除限度額

- 平成21年から平成26年3月に入居した方

- 市民税:4%(最高78,000円)(改正前:3%(最高58,500円))

- 県民税:1%(最高19,500円)(改正前:2%(最高39,000円))

- 平成26年4月から令和3年12月に入居した方(注)

- 市民税:5.6%(最高109,200円)(改正前:4.2%(最高81,900円))

- 県民税:1.4%(最高27,300円)(改正前:2.8%(最高54,600円))

- 平成21年から平成26年3月に入居した方

(注)住宅の対価の額または費用の額に含まれる消費税の税率が8%または10%である場合です。それ以外の場合は平成21年から平成26年3月までに入居した方と同じです。

寄附金税額控除

- 控除率

- 市民税:8%(改正前:6%)

- 県民税:2%(改正前:4%)

- 特例控除額の控除割合

- 市民税:4/5(改正前:3/5)

- 県民税:1/5(改正前:2/5)

外国税額控除の控除限度額についても割合が改正されています。

配当割額控除及び株式等譲渡所得割額控除の控除割合は、改正されていませんので、市民税3/5、県民税2/5となります。

住宅ローン控除の延長

住宅ローン控除について、対象期間が令和3年12月まで延長されることとされました。

(注)対象期間が、条件付きで令和4年12月まで延長されることとされました。

(注)対象期間が、令和7年12月まで延長されることとなりました。

このページに関するお問い合わせ

財政局 税務部 市民税課 市民税担当

電話番号:052-972-2352 ファクス番号:052-972-4123

Eメール:a2352@zaisei.city.nagoya.lg.jp

財政局 税務部 市民税課 市民税担当へのお問い合わせ