ふるさと寄附金(納税)に関する個人住民税の控除

ページID1012151 更新日 2025年10月29日

ふるさと寄附金(納税)をした場合の個人住民税の税額控除について

ふるさと寄附金(納税)の概要について

ふるさと寄附金(納税)制度は、生まれ育ったふるさとや応援したい自治体に対して、税制を通じて貢献するという趣旨のもと創設された制度で、個人が自治体(注)に寄附をした場合に、寄附額のうち2,000円を超える部分について、一定の上限まで所得税と住民税から控除される制度です。

(注)総務大臣の指定を受けている自治体に限ります。総務大臣の指定を受けている自治体については、総務省のふるさと納税ポータルサイトをご覧ください。

寄附金の税控除について

1 控除額の計算方法

ふるさと寄附金(納税)のうち2,000円を超える部分については、一定の上限まで、次のとおり、原則として所得税・個人住民税から全額控除されます。

- 所得税・・・(寄附金額-2,000円)を所得控除 (所得控除額×所得税率(0-45%(注))が軽減)

- 個人住民税(基本分)・・・(寄附金額-2,000円)×10%を税額控除

- 個人住民税(特例分)・・・(寄附金額-2,000円)×(100%-10%(基本分)-所得税率(0-45%(注)) → 1、2により控除できなかった額を、3により全額控除(所得割額の2割を限度)

(注) 平成26年度から令和20年度については、復興特別所得税を加算した率となります。

(注)年収700万円の給与所得者(夫婦子なしの場合、所得税の限界税率は20%)が、自治体に対し、30,000円のふるさと寄附金(納税)に係る寄附をした場合のもの。

2 控除対象となる寄附金の上限額

自治体に対する寄附金とそれ以外の寄附金(住所地の都道府県共同募金会、日本赤十字社都道府県支部等に対する一定の寄附金)と合わせて総所得金額等の30%が控除対象となる寄附金の上限となります。

(注)「総所得金額等」とは、損失の繰越控除後の総所得金額、株式等の譲渡所得等の金額、先物取引の雑所得等の金額、特別控除額を控除する前の分離課税分の譲渡所得の金額、山林所得金額、退職所得金額(分離課税分を除く。)の合計額をいいます。

控除手続について

寄附金の税控除を受けるには、確定申告又はワンストップ特例制度に基づく申請のいずれかが必要です。このうち確定申告については、マイナポータル連携を利用することができますので、ぜひご活用ください。

1 マイナポータル連携を利用した確定申告

マイナポータル連携を利用した確定申告には、次のようなメリットがあります。

- 医療費控除、生命保険料控除、住宅ローン控除といった他の控除と合わせて申告できる。

- 寄附金控除に使用する寄附金受領証明書等のデータをマイナポータル経由で取得できるため、書面の管理・保管が不要。

- 確定申告書の該当項目を自動入力することができる。

- 寄附先の自治体が複数の場合もまとめて申告できる。

- 寄附をした年内に申請が必要となるワンストップ特例制度と異なり、確定申告期限(例年3月中旬頃)まで申告できる。

詳しくは、国税庁ウェブサイト「所得税の確定申告」をご覧ください。

2 ワンストップ特例制度

詳しくは、ふるさと納税ワンストップ特例制度をご覧ください。

ふるさと寄附金(納税)の現状について

1 ふるさと寄附金(納税)による名古屋市の減収額

ふるさと寄附金(納税)は、生まれ育ったふるさとや応援したい自治体に対して、税制を通じて貢献するという趣旨のもと創設された制度です。

しかしながら、返礼品と組み合わせることで、結果として節税効果が生まれることから、昨今は返礼品を目的とした寄附が増えており、制度本来の趣旨とかけ離れたものとなっています。

返礼品を目的とした寄附が市の税収に与える影響は小さくありません。ふるさと寄附金(納税)に係る寄附金税額控除による名古屋市の市税減収額は毎年増えており、令和7年度は約200億円と、全国でもトップクラスの大きい金額となっています。

- (注1) 各年度の数字は、当該賦課年度におけるその前年の1月から12月の間の寄附にかかる控除額である(例えば令和7年度は、令和6年1月から12月の間の寄附に係る控除額)

- (注2) 令和6年度までは実績。令和7年度の計数は「市町村税課税状況等の調」をもとに、算出している。

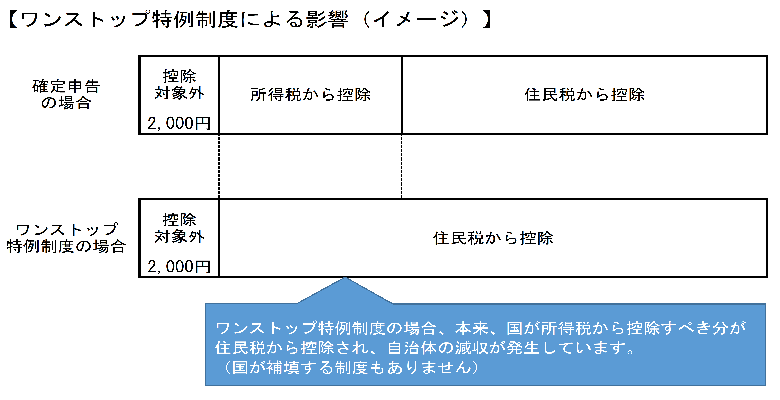

2 ワンストップ特例制度による減収

ワンストップ特例制度を利用した場合は、本来、国税である所得税の減収となるべき額が、地域の住民サービスに使われるべき住民税の減収となっています。

名古屋市においては、ワンストップ特例制度による減収が令和7年度は約12億円となっており看過できない状況となっています。

ふるさと寄附金(納税)の控除手続は、できるだけ様々なメリットがあるマイナポータル連携を利用した確定申告をご活用ください。

ふるさと寄附金(納税)に関するQ&A

Q1 ホームページで案内されているふるさと寄附金(納税)のモデルメニューにはない寄附をしましたが、この場合、「ふるさと寄附金」制度が適用されますか?

A1 ホームページで案内しているふるさと寄附金のモデルメニューにはない寄附であっても、名古屋市などの自治体に対し寄附を行った場合には「ふるさと寄附金」制度の適用対象となります。

Q2 私は10年前から毎年1万円を名古屋市に寄附しています。これまでに名古屋市へ寄附した金額についてもさかのぼって「ふるさと寄附金」制度の適用を受けることができますか?

A2 原則として5年以内であれば、税務署へ申告することによりさかのぼって「ふるさと寄附金」制度の適用を受けることができます。詳細につきましては、最寄りの税務署にお尋ねください。

Q3 国、愛知県、名古屋市それぞれに対して寄附をしました。すべての寄附について控除を受けることができますか?

A3 個人住民税については、愛知県と名古屋市に対して行った寄附について、「ふるさと寄附金」制度の適用を受けることができますが、国に対して行った寄附については対象となりません。

なお、所得税の寄附金控除の対象には、愛知県、名古屋市といった自治体に対して行った寄附に加え、国に対して行った寄附も含まれます。

Q4 父親が亡くなった際に知人や親戚からいただいた香典を名古屋市に寄附したのですが、この場合、「ふるさと寄附金」制度の対象になりますか?

A4 香典として受け取った現金を名古屋市に寄附した場合は、「ふるさと寄附金」制度の対象となります。

Q5 妻の名前で寄附をした場合、夫の個人住民税について「ふるさと寄附金」制度の適用を受けることはできますか?

A5 「ふるさと寄附金」制度は、寄附をした方自身の個人住民税について控除が受けられる制度ですので、配偶者の方の名前で行った寄附については、対象となりません。

Q6 控除を受けるためには申告書に寄附金の領収書を添付しなければなりませんか?

A6 寄附をしたこと及び寄附した金額を証明する書類として、申告の際には原則領収書を添付又は提示していただく必要があります。なお、e-Taxで申告を行う場合については、領収書の添付を省略することができます。

Q7 寄附金の領収書を紛失してしまいました。控除を受けるにはどうしたらよいでしょうか?

A7 控除を受けるためには、原則申告書への領収書の添付又は領収書の提示が必要です。名古屋市においては領収書を紛失した場合に再発行の手続を行っておりますので、詳細につきましては、寄附を受け付けた担当部署にお尋ねください。

Q8 会社として名古屋市に対して寄附をしたいのですが、会社も「ふるさと寄附金」制度の適用を受けることができますか?

A8 「ふるさと寄附金」制度は、個人が行う寄附を対象とする制度です。法人が行う寄附については対象となりません。

なお、法人として名古屋市に寄附をした場合には、全額が損金算入されます。

名古屋市が行う地方創生の取組に対する企業の寄附については「企業版ふるさと納税(地方創生応援税制)」をご覧ください。

Q9 寄附をして受け取った返礼品は所得に該当しますか?

A9 寄附者が返礼品を受け取った場合の経済的利益は、一時所得に該当します。ほかの一時所得と合わせて、年間50万円を超える場合には、確定申告を行う必要があります。詳しくは、国税庁のホームページをご覧ください。

税控除のモデルケース(平成27年1月1日以降の寄附の場合)

夫婦子2人の世帯で給与収入が300万円(個人住民税(所得割)額20,900円 所得税額4,000円、所得税の限界税率5%)の場合

| 寄附金額 | 控除(住民税) | 控除(所得税) |

|---|---|---|

| 10,000円 | 4,984円 | 400円 |

| 30,000円 | 6,984円 | 1,400円 |

| 50,000円 | 8,984円 | 2,400円 |

| 100,000円 | 13,984円 | 4,000円 |

(注)所得税の控除額は税額ベースに換算してあります。

夫婦子2人の世帯で給与収入が500万円(個人住民税(所得割)額141,200円 所得税額67,300円、所得税の限界税率5%)の場合

| 寄附金額 | 控除(住民税) | 控除(所得税) |

|---|---|---|

| 10,000円 | 7,593円 | 400円 |

| 30,000円 | 26,572円 | 1,400円 |

| 50,000円 | 33,040円 | 2,400円 |

| 100,000円 | 38,040円 | 5,000円 |

(注)所得税の控除額は税額ベースに換算してあります。

夫婦子2人の世帯で給与収入が700万円(個人住民税(所得割)額282,600円 所得税額172,000円、所得税の限界税率10%)の場合

| 寄附金額 | 控除(住民税) | 控除(所得税) |

|---|---|---|

| 10,000円 | 7,184円 | 800円 |

| 30,000円 | 25,142円 | 2,900円 |

| 50,000円 | 43,100円 | 4,900円 |

| 100,000円 | 66,336円 | 10,000円 |

(注)所得税の控除額は税額ベースに換算してあります。

関連リンク

このページに関するお問い合わせ

財政局 税務部 税制課 税制担当

電話番号:052-972-2333 ファクス番号:052-972-4123

Eメール:a2333@zaisei.city.nagoya.lg.jp

財政局 税務部 税制課 税制担当へのお問い合わせ